ZAVAROVALNA OSNOVA ZA PLAČILO PRISPEVKOV FEBRUAR 2023 - JANUAR 2024

Mesečna zavarovalna osnova je zavezancu določena glede na dosežen dobiček. Zavezanci, ki nimajo plač, plačujejo prispevke od osnove, od katere plačujejo prispevek za pokojninsko in invalidsko zavarovanje, do 20. dne v mesecu za pretekli mesec. Do 15. dne v mesecu je potrebno preko sistema eDavki davčnemu organu predložiti obračun prispevkov na predpisanem obrazcu (OPSVZ), oziroma se obračun šteje za predložen na osnovi predizpolnjenega obrazca POPSV, ki ga pripravi FURS.

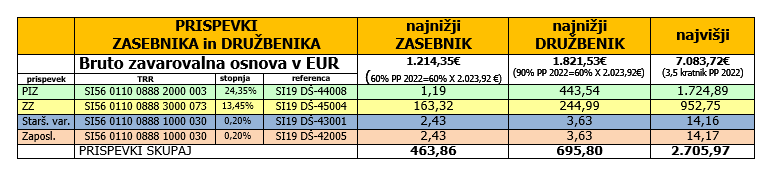

Minimalna osnove za plačilo prispevkov

- Od leta 2018 dalje je osnova za prispevke za socialno varnost 60 % povprečne plače za preteklo leto.

- Povprečna letna plača za leto 2022 je 2.023,92€, najnižja osnova za plačilo prispevkov je 1.214,35€ (60% x 2.023,92€), najvišja pa 7.083,72€ (3,5 kratnik PP 2022 = 3,5 x 2.023,92€).

- Najnižji prispevki, ki jih samostojni podjetnik plačuje od februarja 2023 dalje so v višini 463,87€, najvišji pa 2.705,97€.

- Če želi samozaposleni zavezanec plačevati prispevke od višje zavarovalne osnove, kot je tista, ki mu je določena na podlagi doseženega dobička, v obračunu prispevkov – OPSVZ obrazcu, v polju 110 vpiše znesek zavarovalne osnove, od katere želi prispevke plačevati. Posebno obvestilo davčnega organa o zvišanju zavarovalne osnove ni potrebno.

- Zasebniki plačajo prispevke na prehodni račun:

- akontacijo dohodnine do 10. v mesecu,

- prispevke do 20. v mesecu za pretekli mesec,

- dajatve za zaposlene na dan izplačila plač

Obrazec obračun prispevkov

- Davčni organ sestavi predizpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki.

- Če podatki v obračunu niso pravilni in/ali popolni, ali če obrazec PODO-OPSVZ ni bil odložen, mora zavezanec v sistem eDavki sam predložiti obračun najpozneje do 15. dne v mesecu za pretekli mesec.

Plačevanje prispevkov

- Pri plačilu davkov, prispevkov in drugih obveznih dajatvah zavezanci z referenco na plačilnem nalogu določijo vrsto dajatve ali pa izberejo način plačila s katerim poravnajo več vrst dajatev, in sicer tako da, združijo obveznosti, ki pripadajo isti javnofinančni blagajni oziroma istemu IBAN računu.

- Uporabljena referenca pri plačilu vpliva na način zapiranja terjatev s plačili v davčnem knjigovodstvu.

- Primer: plačilo z referenco na izbrano dajatev ali izvršilni naslov (npr. SI19 DŠ-45004; pri čemer DŠ pomeni davčno številko zavezanca in šifra dajatve 45004 za prispevke za zdravstveno varstvo) zapre zapadle in nezapadle terjatve za izbrano vrsto dajatve.

- Zapiranje s plačilom s splošno referenco (SI19 DŠ-99996; oznaka 99996 določa, da se plačilo uporabi za vse dajatve na podračunu) pa se izvede šele, ko terjatve dospejo v plačilo in sicer znotraj prehodnega davčnega podračuna na katerega je prispelo. Pri uporabi splošne reference se prednostno zapirajo terjatve, ki so prej dospele v plačilo.

- Z enim plačilom se lahko plača več vrst dajatev z združitvijo obveznosti, ki pripadajo isti javnofinančni blagajni, istemu IBAN računu:

Pravilno izpolnjen plačilni nalog je pogoj za pravilno evidentiranje prejetega plačila v knjigovodsko evidenco. V primeru pomote pri vpisovanju se lahko plačilo knjiži na napačnega zavezanca ali zapira napačno odprto postavko. V primeru odprte terjatve in obveznosti, lahko predlagate pobot, v primeru preveč ali napačno plačane dajatve lahko predlagate vračilo ali preknjižbo.

Plačilo z enim e-računom

- Zavezanec lahko prispevke plačuje poenostavljeno, z enim plačilom vseh štirih prispevkov (PIZ, ZZ, prispevke za starševsko varstvo in prispevke za primer brezposelnosti) in akontacijo davka na podlagi e-računa. Zavezanec se pri svoji spletni banki prijavi na prejem e-računa.

- Izdaja in plačilo e-računa sta neposredno vezana na predložitev obračuna prispevkov za socialno varnost in plačilo te obveznosti. V eDavke FURS 10. v mesecu vloži obračun prispevkov. Do 15. v mesecu zavezanec tako vložen obračun lahko popravi (v primeru bolniške ali druge odsotnosti z dela).

- Obveznosti je potrebno poravnati najpozneje do 20. v mesecu za pretekli mesec.