ZAVAROVALNA OSNOVA ZA PLAČILO PRISPEVKOV FEBRUAR 2025 - JANUAR 2026

Mesečna zavarovalna osnova je zavezancu določena glede na dosežen dobiček. Zavezanci, ki nimajo plač, plačujejo prispevke od osnove, od katere plačujejo prispevek za pokojninsko in invalidsko zavarovanje, do 20. dne v mesecu za pretekli mesec. Do 15. dne v mesecu je potrebno preko sistema eDavki davčnemu organu predložiti obračun prispevkov na predpisanem obrazcu (OPSVZ), oziroma se obračun šteje za predložen na osnovi predizpolnjenega obrazca, ki ga pripravi FURS.

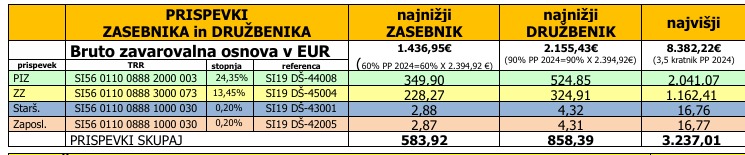

Minimalna osnova za plačilo prispevkov samostojnega podjetnika

- Od leta 2018 dalje je osnova za prispevke za socialno varnost 60 % povprečne plače za preteklo leto. Povprečna letna plača za leto 2024 je 2.394,92€.

- Najnižja osnova za plačilo prispevkov samostojnega podjetnika je od februarja 2025 do januarja 2026 v višini 1.436,95€ (60% x 2.394,92€).

- Najvišja osnova za prispevke samostojnega podjetnika je od februarja 2025 dalje 8.382,22€ (3,5 kratnik PP 2024 ).

Minimalna osnova za plačilo prispevkov užnenika, ki je poslovodna oseba

- Najnižja osnova za obračun prispevkov za socialno varnost za družbenike, ki so poslovodne osebe (zavarovalna podlaga 040) je od januarja 2020 90% povprečne letne plače za preteklo leto.

- Najnižja osnova za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2025 dalje 2.155,43€ (90% povprečne letne plače za leto 2024, ki je 2.394,92€),

- Najvišja osnova za prispevke družbenika je od februarja 2025 dalje 8.382,22€ (3,5 kratnik PP 2024 ).

Višina prispevkov

- Najnižji prispevki, ki jih samostojni podjetnika plačuje od februarja 2025 dalje, so v višini 583,92€ (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najnižji prispevki za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2025 v višini 858,39 € (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najvišji prispevki samostojnega podjetnika in družbenika so od februarja 2025 dalje 3.237,01€.

Če želi zavezanec plačevati prispevke od višje zavarovalne osnove, kot je tista, ki mu je določena na podlagi doseženega dobička, v obračunu prispevkov – OPSVZ obrazcu, v polju 110 vpiše znesek zavarovalne osnove, od katere želi prispevke plačevati. Posebno obvestilo davčnemu organa o zvišanju zavarovalne osnove ni potrebno.

Obrazec obračun prispevkov

- Davčni organ sestavi predizpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ oziroma POPSV) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki.

- Če podatki v obračunu niso pravilni in/ali popolni, ali če obrazec ni bil odložen, mora zavezanec v sistem eDavki sam predložiti obračun najpozneje do 15. dne v mesecu za pretekli mesec.

Plačilo prispevkov z enim e-računom

- Družbeniki in samozaposlene osebe lahko prispevke plačujejo poenostavljeno, z enim plačilom vseh štirih prispevkov (PIZ, ZZ, prispevke za starševsko varstvo in prispevke za primer brezposelnosti) na podlagi e-računa. Zavezanec se pri svoji spletni banki prijavi na prejem e-računa FURS, davčna številka 77695771. V prijavi se za »Referenčno oznako izdajatelja e-računa« vpiše davčna številka zavezanca, ki prijavo oddaja.

- Prijavo na prejem e-računa za plačilo obveznih dajatev oddajte v svoji spletni banki. E-račun, ki ga boste prejeli v spletno banko nekaj dni pred iztekom roka za plačilo, bo vseboval vse podatke potrebne za izvršitev plačila. Prav tako se zmanjša tveganje, da bi pozabili plačati davčne obveznosti.

- Rok za plačilo akontacije in prispevkov je do 20. v mesecu za pretekli mesec.